Ajuda do Produto

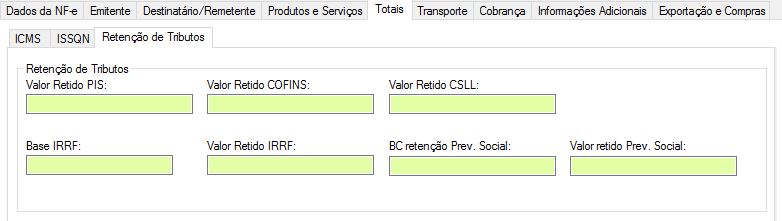

Aba Retenção de Tributos e seus campos

Exemplos de atos normativos que definem obrigatoriedade da retenção de contribuições:

a) IRPJ/CSLL/PIS/COFINS

Fonte: Recebimentos de Órgãos Públicos Federais Lei nº 9.430, de 27 de dezembro de 1996, art. 64 Lei nº 10.833/2003, art. 34. Como normas infra-legais, temos como exemplo: Instrução Normativa SRF nº 480/2004 e Instrução Normativa nº 539, de 25/04/2005.

b) Retenção do Imposto de Renda pelas Fontes Pagadoras REMUNERAÇÃO DE SERVIÇOS PROFISSIONAIS PRESTADOS POR PESSOA JURÍDICA LEI Nº 7.450/85, ART. 52.

c) IRPJ, CSLL, COFINS e PIS - Serviços Prestados por Pessoas Jurídicas - Retenção na Fonte Lei nº 10.833 de 29.12.2003, arts. 30, 31, 32, 35 e 36.

| Documento | Campo | Obrigatório | Tipo de dado | Tamanhos mínimo e máximo | Observações |

|---|---|---|---|---|---|

| NF-e/NFC-e | Valor Retido de PIS | Não | Moeda | Até 15 dígitos, sendo 2 dígitos para os centavos. | - |

| NF-e/NFC-e | Valor Retido de COFINS | Não | Moeda | Até 15 dígitos, sendo 2 dígitos para os centavos. | - |

| NF-e/NFC-e | Valor Retido de CSLL | Não | Moeda | Até 15 dígitos, sendo 2 dígitos para os centavos. | - |

| NF-e/NFC-e | Base de Cálculo do IRRF | Não | Moeda | Até 15 dígitos, sendo 2 dígitos para os centavos. | - |

| NF-e/NFC-e | Valor Retido de IRRF | Não | Numérico | Até 15 dígitos, sendo 2 dígitos para os centavos. | - |

| NF-e/NFC-e | Base de Cálculo da Retenção da Previdência Social | Não | Moeda | Até 15 dígitos, sendo 2 dígitos para os centavos. | - |

| NF-e/NFC-e | Retenção da Prev. Social | Não | Moeda | Até 15 dígitos, sendo 2 dígitos para os centavos | - |

Acesse as outras categorias da guia Totais:

- Detalhes

- Escrito por Anderson

- Publicado: 14 Julho 2017

- Última atualização: 19 Agosto 2019