Algumas regras relevantes, listadas no Comunicado sobre a NT 2019.001, devem ser consideradas para a prática correta das novas orientações.

a) Obrigatoriedade de preenchimento do Código de Benefício (cBenef) conforme a CST (Código Situação Tributária) utilizada.

Se o item tiver benefício:

1. Baixe e verifique a tabela “Tabela cBenef x CST - Relacionado à Nota Técnica 2019.001 - Publicada em 20/08/2019”.

2. Veja a lista da UF do Emitente e observe o tipo que deve ser informado e quais CSTs exigem seu preenchimento.

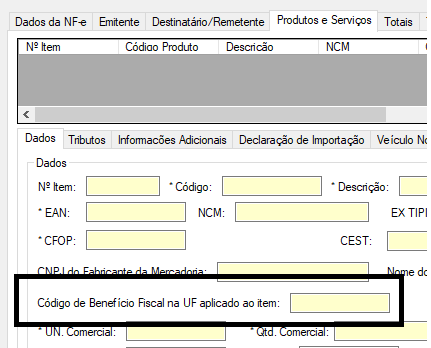

3. Na guia Produtos e Serviços informe o código no campo “Código de Benefício Fiscal na UF aplicado ao item.

4. Clique em Dados.

Como mostra a imagem:

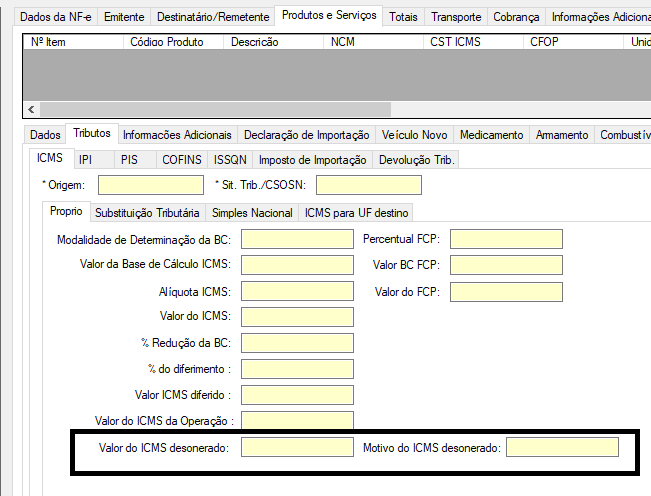

b) Obrigatoriedade de preenchimento do Motivo e Valor da Desoneração de ICMS conforme a CST (Código Situação Tributária) utilizada.

Se o cliente utilizar uma das CSTs (20,30, 41, 50, 70 ou 90) e a UF exigir a desoneração, preencha os seguintes campos:

1. Motivo (motDesICMS).

2. Valor da Desoneração de ICMS (vICMSDeson).

Como mostra a imagem:

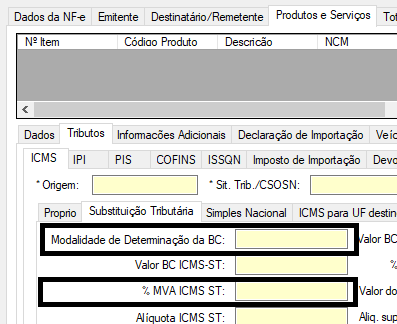

c) Obrigatoriedade de informar o percentual do MVA do ICMS ST quando a modalidade da determinação da BC ST for MVA.

Se o cálculo do ICMS ST for por MVA, preencha os seguintes campos:

- Modalidade de Determinação da BC: 4 – MVA.

- Porcentagem do MVA no campo “%MVA ICMS ST”.

Instruções:

1. Acesse "Produtos e Serviços".

2. Clique em "Tributos".

3. Clique em "ICMS".

4. Clique em "Substituição Tributária".

Como mostra a imagem:

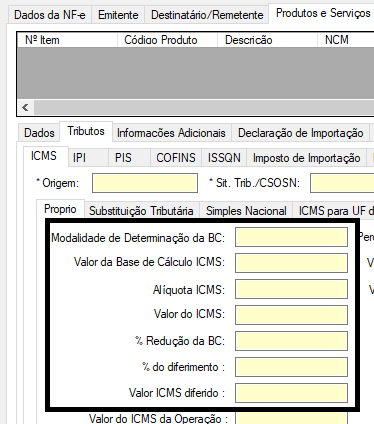

d) Obrigatoriedade de preencher campos para a CST 51 – Diferimento

Se for informado a CST 51, informe os seguintes campos:

- Modalidade da Base ICMS (modBC).

- Percentual da Redução da Base de ICMS (pRedBC).

- Base de ICMS (vBC), Alíquota de ICMS (pICMS).

- Valor de ICMS da Operação (vICMSOp).

- Percentual de Diferimento (pDif).

- Valor ICMS Diferimento (vICMSDif).

- Valor ICMS (vICMS)

Instruções:

1. Acesse "Produtos e Serviços".

2. Clique em "Tributos".

3. Clique em "ICMS".

4. Cliquem "Próprio".

Como mostra a imagem:

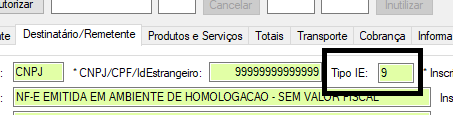

e) Validações novas para a identificação do Destinatário

Regra que impede o uso simultâneo de IE e de identificação de estrangeiro para o destinatário.

Se informado o tipo pessoa “idEstrangeiro” o campo Inscrição Estadual do Destinatário deverá ser nulo.

Como mostra a imagem:

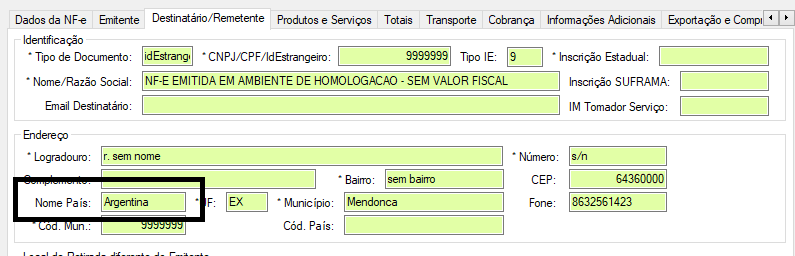

f) Validação impedindo informação de país de destino “Brasil” em operações destinadas ao estrangeiro.

Quando possui o endereço destinado ao estrangeiro, não preencha o campo "Nome País" com “Brasil”.

Como mostra a imagem:

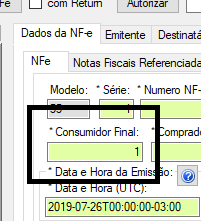

g) Regra que exige a indicação de “operação com consumidor final” (indFinal) quando se indica que a operação é destinada a não contribuinte. (indIEDest).

Intruções:

Para operação com consumidor final:

1. Preencha 1 no campo "Consumidor Final" na Aba "Dados NFe".

Para operação não contribuinte:

1. Preencha 9 no campo " no campo "TipoIE" na Aba "Destinatário".

Como mostra a imagem:

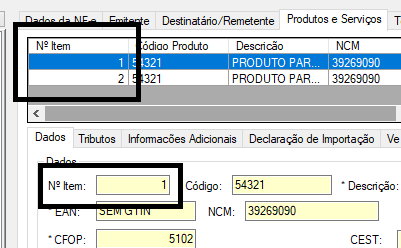

h) Número do Item deverá seguir a ordem sequencial.

O número do Item deverá ser sequencial:

1.Clique em "Produtos e Serviços"

2. Cliquem em "Dados"

3. Visualize o resultado na coluna "Nº Item" que está em sequencial.

Como mostra a imagem:

- Detalhes

- Escrito por Anderson

- Publicado: 26 Julho 2019

- Última atualização: 26 Agosto 2019